CBOE 是一個投資人經常會接觸到,但卻對它非常陌生的一間公司。

如果你是頻繁在美國券商交易選擇權(Option)的人,那有非常大的機會經常使用到 CBOE 的服務,只是它就像海外消費 1.5% 刷卡手續費一樣,無聲無息地從每筆成功交易的訂單收取費用,想省也省不了的一個存在 😂

閱讀重點

🥨 CBOE Global Markets 芝加哥全球交易市場公司簡介

🟤 CBOE 商業模式

1973 年,芝加哥交易所(Chicago Board of Trade)的會員們共同建立了第一個選擇權交易的市場-CBOE。

最初只提供投資人交易買權合約(Call Option),到 1977 年開放賣權合約(Put Option)。

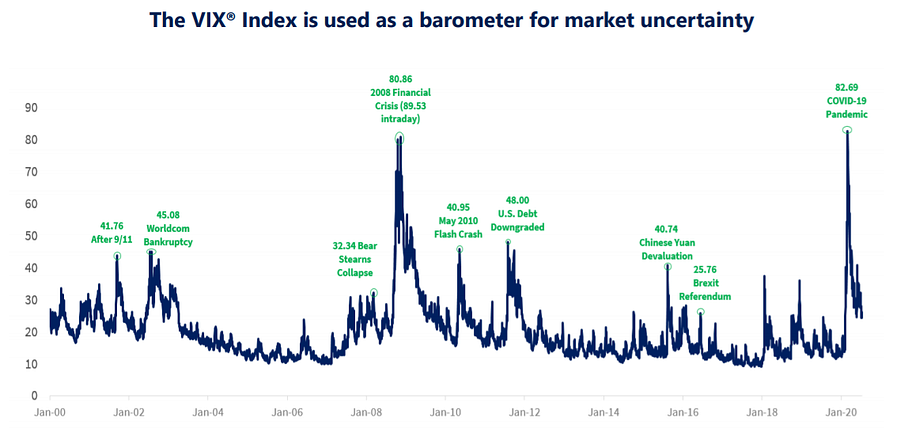

目前市場上用來衡量市場恐慌氣氛的指標之一 VIX(Cboe Volatility Index),就是 CBOE 1993 年推出的產品。

2017 年 CBOE 收購 Bats Global Markets 之後,讓業務版圖擴展到美國及歐洲的股權交易市場、ETFs 還有外匯商品。

現在的 CBOE,不僅擁有美國最大的選擇權交易所,旗下子公司也包含美國第三大的股權交易所、歐洲最大的股權交易所之一。

在 2020 年中完成併購加拿大最大的暗池交易 MATCHNow 以及泛歐清算所 EuroCCP,除了埋下未來收益成長種子之外,也更擴大 CBOE 在北美及歐洲的戰略地位。

🟤 旗下交易所

- 4 個選擇權交易所:

- Cboe Options Exchange(美國最大選擇權交易所)

- Cboe C2 Options Exchange

- Cboe BZX Options Exchange

- Cboe EDGX Options Exchange

- 7 個股權交易所:

- Cboe BZX Exchange

- Cboe BYX Exchange

- Cboe EDGX Exchange

- Cboe EDGA Exchange

- Cboe BXE Exchange

- Cboe CXE Exchange

- Cboe DXE Exchange

- 1 個期貨交易所:Cboe Futures Exchange

- 1 個外匯交易市場:Cboe FX

🟤 產品

- 選擇權

- 期貨

- 美國、加拿大及歐洲股票交易

- ETPs

- 外匯

- Cboe Volatility Index (VIX Index)

🥨 護城河

🟢 規模優勢

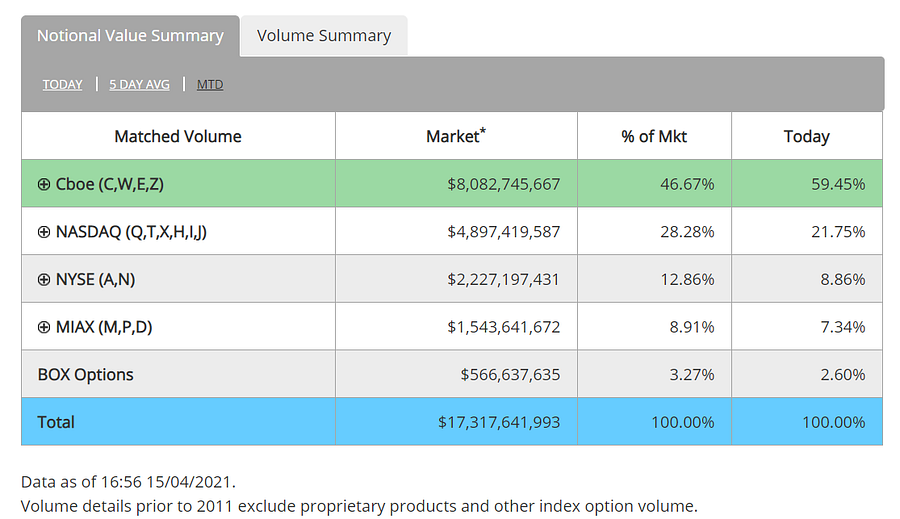

- 交易量規模

處理每日美國 30% 的選擇權交易量、全球 15% 外匯交易、美國 20% 股票交易量

(選擇權若以名義值 Notional Value 估算的話則占市場份額的 46%)

- 全球規模

CBOE 從原本的一間芝加哥選擇權交易所,靠著持續併購,將業務拓展到加拿大、歐洲的股權交易,甚至掌握背後的清算所。

🥨 財報觀察

1️⃣ 營收與 EPS

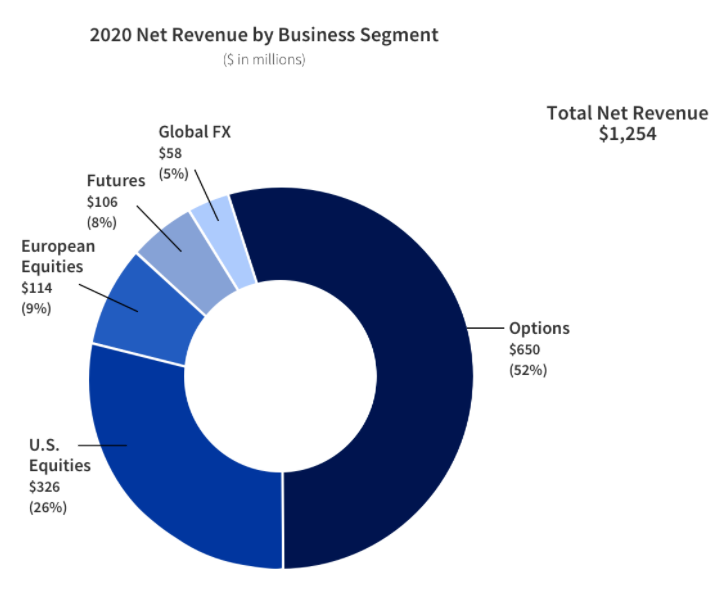

如果將 CBOE 的營收以產品分類的話,會有下列 5 種:

① 選擇權:52%

② 美國公司股權:26%

③ 歐洲公司股權:9%

④ 期貨:8%

⑤ 外匯:5%

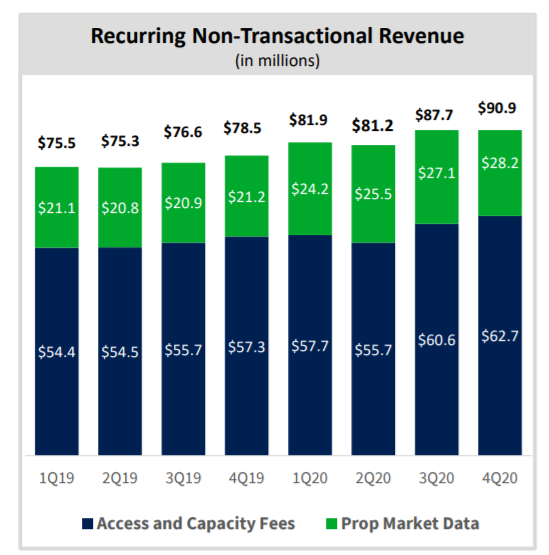

如果將 CBOE 的營收拆成收入來源的話,會分成交易費與非交易費兩種:

① 交易費用 Transaction fees

這部分的營收會受交易量多多寡受影響

② 非交易費(Access and capacity fees, market data fees & regulatory fines and fees)

非交易費包含了機構向 CBOE 訂閱市場數據的費用,這類「訂閱制」的服務是許多大型公司像是 Microsoft、Google、Adobe 等近年來的趨勢。

為了維持穩定現金流,將過去的買斷制變成訂閱服務,可以在未來依需求調漲價格,提高收入,而且多數消費者在習慣使用這些軟體之後,或機構分析數據的必須性花費,在找不到替代工具時只能乖乖付費了。

非交易費的營收成長,是 CBOE 持續專注的目標,營收也在 2019-2020 兩年期間,成長了 20%。

EPS

2016 FY:$0.96

2017 FY:$1.04

2018 FY:$1.16

2019 FY:$1.34

2020 FY:$1.56

CBOE 這五年的 EPS 持續成長,特別是疫情爆發之後交易量的增加,讓它繳出更漂亮的成績單。

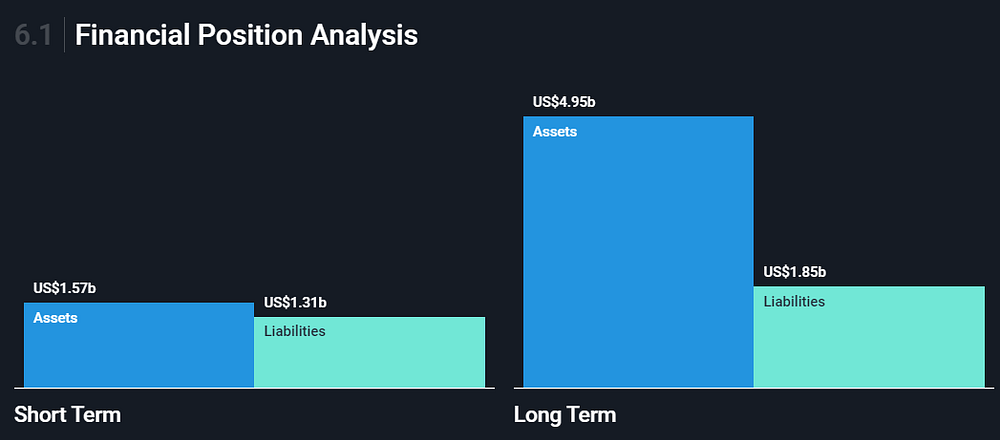

2️⃣ 負債

CBOE 的資產 > 負債,相對是財務體質較健康的公司

股東權益:債務 ≒ 1:1,是可以接受的範圍

再來,長期債務/股東權益(Debt/Equity)最近一期的數據為 0.38 < 0.5,這個項目也算過關。

3️⃣ 債務信用等級

S&P Global Ratings: A-

Moody’s Investor Service: A3

皆為投資等級債務

💡 BB 等級以下的為俗稱的垃圾債,詳細說明可參考維基百科

4️⃣ 股票回購

以下是董事會同意回購股票的時間及金額

2018 年 2 月:1.5 億美金

2018 年 8 月:1 億美金

2019 年 10 月:2.5 億美金

2020 年 6 月:2.5 億美金

2020 整年度總共回購約 350 萬股,平均價格為 $98.78

這理想特別說明一下 CBOE 的股票回購狀狀況,巴菲特說過,公司回購股票的價格如果低於其價值時,是一件好事,因為投資人等於任何事都不用作就享受到股權的增加!

🔗 股票回購對公司影響力?來看看巴菲特怎麼說(連結點我)

所以讓我們用股價圖來看 CBOE 回購的時間點,橘色圈起來的地方是依照上面董事會同意回購的時機間排序,很明顯的,公司大部分回購時間是在股價的低點或相對低點。

再來,如果有看過這篇星巴克分析文章,會發現星巴克雖然回購了將近四分之一的股票,但近年來的債務已大於資產。

反觀 CBOE,公司在 10-K 年報中表示,這些股票回購的花費,主要是從資產中的現金來的,而不是靠銀行借貸。

雖然不能說借款回購股票一定不好,畢竟如果以股價來看的話,星巴克近期屢創新高,但對於注重資產負債表的投資人,這個議題值得多一分思考 🙂

5️⃣ 風險

- 因為交易營收很大一部分是從獨家產品例如 SPX 及 VIX Option 產生,所以如果喪失特定指數的獨家上市和交易權,可能導致營收下降

- 營收會受市場熱度影響,也需要持續創造新的選擇權及期貨交易產品,滿足適合不同機構、投資人的商品

- 產業競爭激烈,導致執交易費可能會需要降低吸引客戶

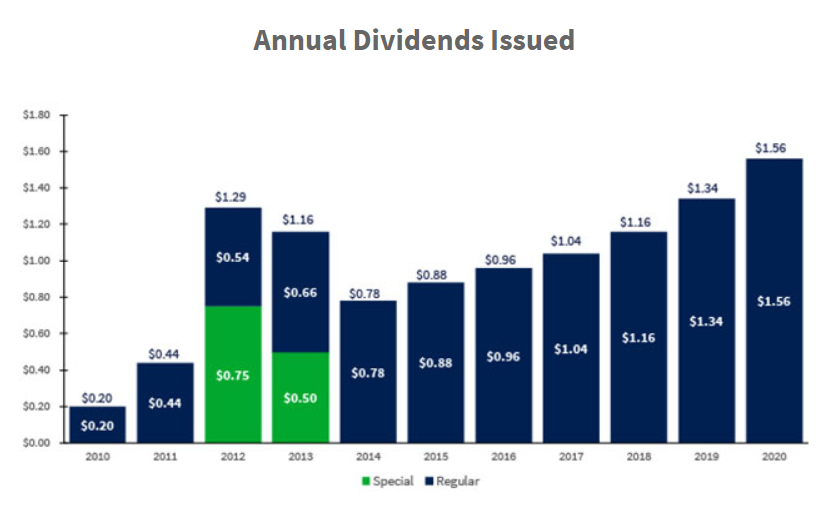

🥨 股息成長

CBOE 自 2010 年開始,持續 10 年發放股息,而且每年都有成長。

CEO Edward Tilly 表示往後預期也會持續發放股息並增加

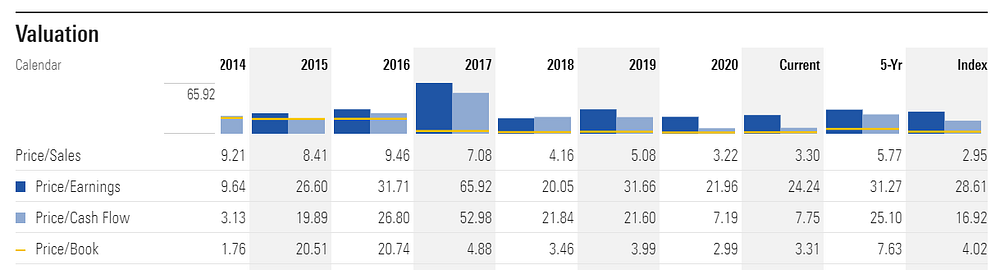

🥨 估值

PE Ratio 本益比

根據 Morningstar 數據顯示,目前的 PE 是 24.24,小於近五年平均 31.27

但是 2017 年 PE 65.92 是極端值,保守起見不採納的話平均約 24.47,目前價格沒有特別被高估或低估。

PB Ratio 股價淨值比

目前的 PB 是 3.31,小於近五年平均 7.63

因為 CBOE 近年來多次併購,資產在 10 年中成長了 10 倍,這個也是需要考量的項目。

🥨 未來展望

2021 年營收預期

- 因為 2020 年的幾個大併購案,預期 2021 年營收將增長 4%-6%

- 其中非交易營收的部分預期於 2021 年將呈長 6%-7%

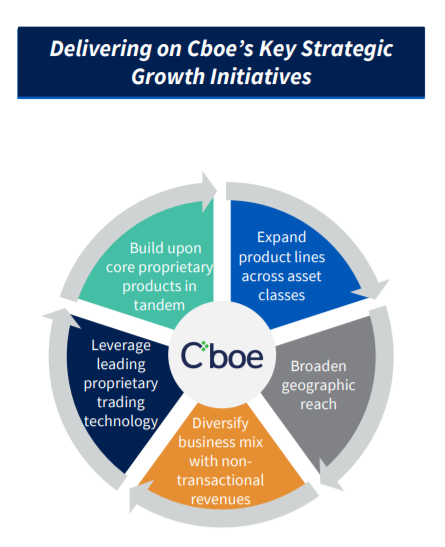

CBOE 戰略成長動能

- 拓展產品線

- 擴大全球範圍

- 透過非交易營收實現多元化的業務組合

- 利用領先的獨有交易技術

- 串聯核心產品

🌱 參考資料 Sources:

🌱 感謝你的閱讀,本人不是投資專家或從業人員,只是熱愛看書、看財報,透過研究公司了解背後的商業模式,並分享出來提供一個選股靈感,上述內容絕對不是投資建議,聰明的投資人可視本身投資習慣及經驗調整 Portfolio!

🌱 感謝你閱讀到最後,如果這篇文章對你有幫助,記得留言和我分享你的想法,或是 Share 給你的親朋好友(一起討論有助於感情升溫唷)!讓我們都可以成為更好的自己 😉

Leave a Reply